با تحولات روزهای اخیر در بازار مالی پولی و ارزی کشور این سوال در اذهان ایجاد شده است که در ادامه تحولات اقتصادی کشور در سایه تمدید مذاکرات هسته ای و عدم قطعیت نتایج آن حداقل در 4 ماه آتی متغیرهای اقتصادی از چه رویدادی حمایت می کنند.به این منظور ابتدا با تعریفی جامع از راهبرد مدیریت نظام ارزی کشور به بررسی متغییرهای اقتصادی مرتبط پرداخته ایم.

ü بر اساس قانون برنامه پنجم توسعه نظام ارزی کشور باید شناور مدیریت شده باشد و نرخ ارز با توجه به حفظ دامنه رقابت پذیری در تجارت خارجی و با ملاحظه تورم داخلی و جهانی و همچنین شرایط اقتصاد کلان از جمله تعیین حد مطلوبی از ذخایر خارجی تعیین شود.

با توجه به تعریف فوق ملاحظه میگردد که آمار مد نظر برای بررسی این تعریف متغیرهای نقدینگی ، تورم ، سیاست بودجه ریزی دولت ، تراز تجاری و کسری آن ، ذخایر ارزی و همچنین متغیرهای اثر گذار بر بازار بورس میباشند که هر یک را به اختصار به بررسی پرداخته ایم.

v نظام سیاست گذاری دولت در بودجه

بودجه سال 1393 کل کشور از حیث منابع و مصارف بالغ 803 هزار میلیارد تومان

الف : منابع بودجه عمومی دولت از لحاظ درآمدها و واگذاری داراییهای سرمایهای و مالی و مصارف بودجه عمومی دولت از حیث هزینهها و تملک داراییهای سرمایهای و مالی بالغ 235 هزار میلیارد تومان

1.منابع عمومی بالغ بر 211 هزار میلیارد تومان

2.درآمدهای اختصاصی وزارتخانهها و مؤسسات دولتی بالغ بر 24 هزار میلیارد تومان

ب : بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت از لحاظ درآمدها و سایر منابع تأمین اعتبار همچنین از حیث هزینهها و سایر پرداختها بالغ 597 هزار میلیارد تومان

همچنین در بودجه قیمت نفت معادل 72 دلار ، صادرات نفت خام روزانه 913 هزار بشکه و دلار 2850 تومان دیده شده است.

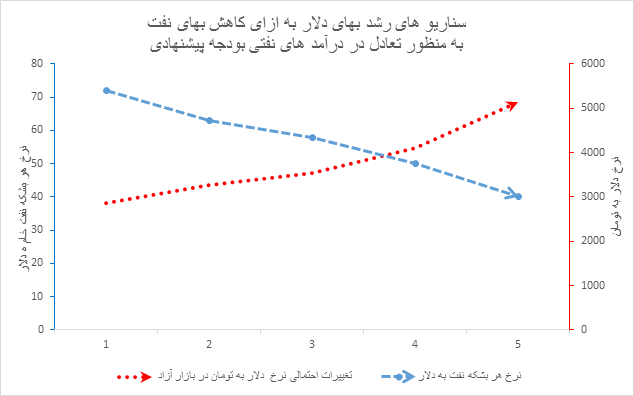

با توجه به نرخ فعلی قیمت نفت خام و پیش بینی ها از افت بیشتر به ارقام حدود 40 دلار برای پوشش کسری بودجه از محل فروش نفت طبق نمودارهای زیر دولت باید با فرض هر کدام از قیمت های فوق دلار را به نرخ های بالاتری به فروش برساند.

البته افت قیمت نفت تغییرات کلان تری در در درآمد های بودجه میگذارد که در این مقاله به بررسی آنها پرداخته نشده است.میتوان گفت افت قیمت نفت از یک طرف موجب افت قیمت مواد خام و رکود اقتصادی میگردد که دو محل عمده درآمدی دولت یعنی درآمد های مالیاتی و صادراتی را مورد تاثیر منفی قرار میدهد و در طرف دیگر هزینه های واردات را تا حدودی در مورد حامل های انرژی و کالا کاهش میدهد که موجب کاهش هزینه های واردات و بهبود تراز تجاری و همچنین کاهش در کسری تراز هدفمندی یارانه های میگردد ( مطابق با پیش بینی های کارشناسان کسری طرح هدفمندی یارانه ها ماهیانه در حدود 1 هزار میلیارد تومان برآورد میگردد که نشان دهنده کسری 14 هزار میلیارد تومانی این طرح در انتهای سال 93 میباشد ) .

* ارقام بالا نشان میدهد کمی بیش از 80 درصد اقتصاد کشور کماکان در اختیار دولت میباشد ( 800 هزار میلیارد تومان از 1 تریلیون تومان - هزار هزار میلیارد تومان - ارزش تولید ناخالص داخلی ( تولید کالا و خدمات)).

v بررسی پایه پولی ، ضریب فزاینده و نقدینگی براساس گزارشات آماری بانک مرکزی در 7 ماه نخست سال جاری

پایه پولی با منفی 2.1 درصد رشد به 112.5 هزار میلیارد تومان رسیده است

ضریب فزاینده هماکنون به عدد 5.877 افزایش یافته است که نسبت به اسفند ماه سال قبل 13.6 درصد رشد نشان میدهد

حجم کل نقدینگی در مهر ماه 1393 نسبت به اسفند سال گذشته با 11.2 درصد رشد به 661 هزار و 399 میلیارد تومان رسیده است

انقباض 2.1 درصد پایه پولی در شرایطی که ضریب فزاینده با رشد به عدد 5.877 رسیده است، در واقع ممانعت از ایجاد حدود 14 هزار و 165 میلیارد تومان نقدینگی در این مدت است.

v بررسی تورم های ماهانه ، یک ساله و تورم متوسط براساس گزارشات آماری بانک مرکزی در 8 ماه نخست سال جاری

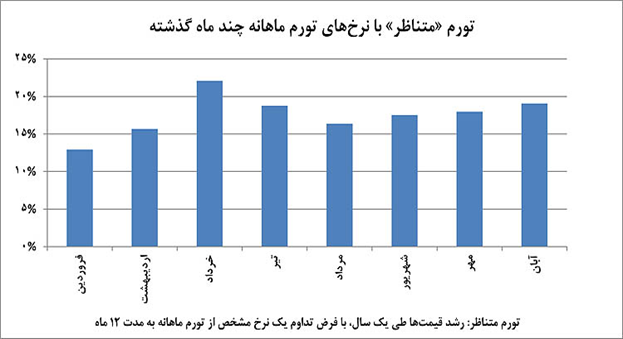

سطح عمومی قیمتها (CPI) در آبانماه سال جاری به 8/207 واحد رسیده است. این آمار نشان میدهد نرخ تورم ماهانه (رشد یکماهه سطح عمومی قیمتها) در دومین ماه پاییز حدود 1.5 درصد بوده است.

همچنین، تغییرات یکساله قیمتها (تورم نقطهبهنقطه) از آبان سال گذشته تا دومین ماه پاییز امسال معادل 1/15 درصد بوده است.

درخصوص سومین شاخص تورم نیز که تورم متوسط نامیده میشود، آمار جدید نشان میدهد میانگین قیمتها در 12 ماه منتهی به آبان سال جاری در مقایسه با میانگین قیمتها در 12 ماه منتهی به آبان سال گذشته، حدود 1/18 درصد رشد داشته است.

این آمار، رایجترین آمار مربوط به تورم است و گاهی تحت عنوان تورم - تورم متوسط – میانگین و تورم 12 ماهه، از آن یاد میشود. این آمار از سه موضوع پرده برمیدارد:

در آبانماه، تورم متوسط کاهش یافته و به حدود 18 درصد رسیده است. تورم نقطهبهنقطه پس از توقف پنجماهه در سطح 14 درصد، در آبانماه با افزایش مواجه بوده و به بالای 15 درصد بازگشته است

در نهایت، تورم ماهانه که در ماههای اخیر در مقایسه با سال گذشته در سطحی بالاتر قرار گرفته بود، در مقایسه با متوسط چند ماه اخیر خود نیز حتی افزایش یافته و به 1.5 درصد رسیده است.

مجموع این آمارها، از توقف روند کاهش تورم حکایت دارد و در صورت ادامه وضعیت فعلی، حاوی این هشدار است که ممکن است اقتصاد ایران از ماههای نخست سال آینده، مجددا در مسیر افزایش تورم قرار بگیرد.

به نظر میرسد نرخ رشد نقدینگی در برخی از ماههای گذشته در سطوح بالایی قرار گرفته بود، ولی به دلیل انتظارات تورمی پایین رشد نقدینگی بهصورت متناسب در تورم منعکس نمیشد اما با اصلاح و تعدیل تدریجی انتظارات تورمی در ماههای اخیر (علت اصلی افت تورم ) با تغییر جهت مسیر کاهشی تورم مواجه شده و نرخ تورم ماهانه به سطوح بالاتری وارد شده است که در تناسب با نرخهای رشد نقدینگی قرار دارد.

در ماههای ابتدایی فعالیت دولت یازدهم، انتظارات مردم و فعالان اقتصادی بر مبنای کاهش قابل توجه تورم (حتی بیشتر از نرخهای پیشبینیشده و هدفگذاریشده از سوی دولت) قرار داشت. اما در ادامه و با انباشت دادههای کلیدی بیشتر برای تصمیمگیری فعالان اقتصادی، این انتظارات تا حدودی تعدیل شد تا این موضوع بهتدریج در نرخهای تورم ماهانه در ماههای اخیر بیشتر خود را نشان دهد.

در نتیجه این تعدیل انتظارات، بستر مناسبی برای تخلیه آثار نرخهای نسبتا بالای رشد نقدینگی بر نرخ تورم، ایجاد شده است.

در حقیقت نرخهاى بالاى رشد نقدینگى در یک سال گذشته، میتواند در ماههای پیش رو مسیر کاهشى تورم را معکوس کرده و منجر به بازگشت تورمهاى بالاى 20 درصدى شود.

این موضوع نشان میدهد که در ایران نیز مشابه همه اقتصادهای دیگر، مسیر کاهش تورم و هدفگذاری آن برای رسیدن به تورم تکرقمی، از جاده کنترل نقدینگی و هدفگذاری برای کاهش رشد نقدینگی عبور میکند.

v بررسی تراز تجاری براساس گزارشات آماری گمرک در 8 ماه نخست سال جاری

ارزش صادرات قطعی کالاهای غیرنفتی بدون احتساب میعانات گازی : 22 میلیارد و 718 میلیون دلار

ارزش کل واردات: 34 میلیارد و 254 میلیون دلار

کسری تراز بازرگانی خارجی ایران در 8 ماه نخست سال 93 : 11 میلیارد و 536 میلیون دلار

برآورد کسری تراز بازرگانی خارجی ایران در انتهای سال 93 : 17 میلیارد و 300 میلیون دلار

در این مدت، ارزش واردات حدودا 60 درصد از ارزش کل مبادلات خارجی کشور را به خود اختصاص داده است. این در حالی است که در مدت مشابه سال گذشته این نسبت حدودا 58 درصد بوده است.

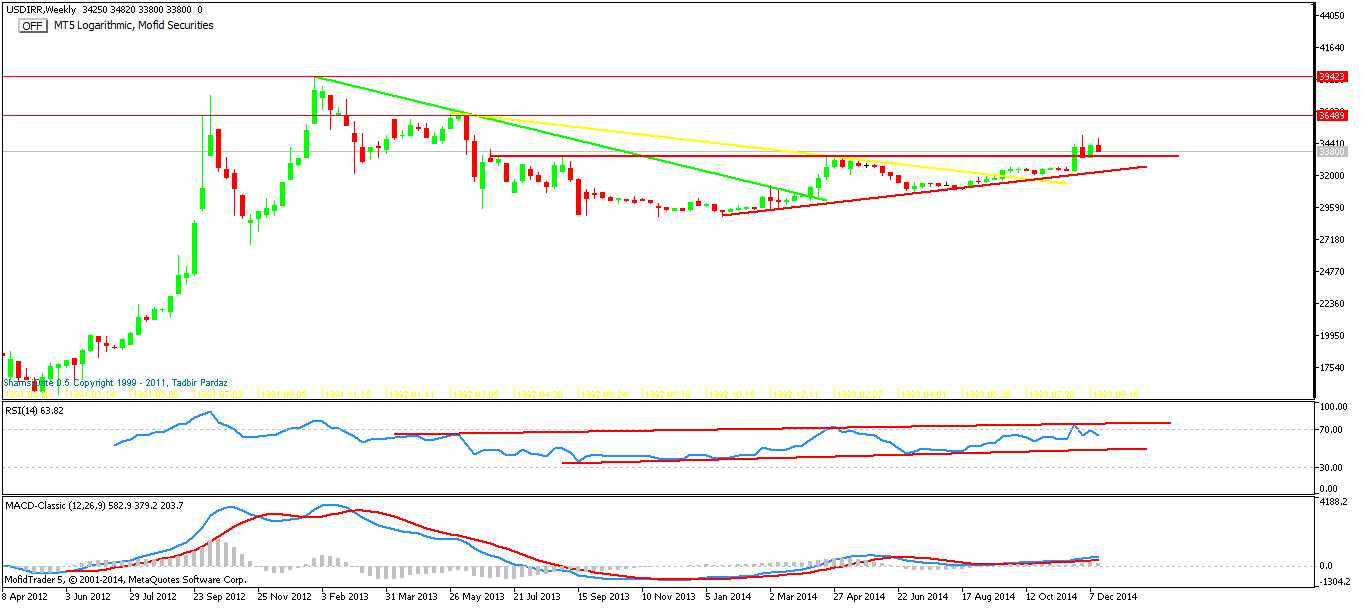

v بررسی های نمودار دلار و شاخص کل بورس

§ دلار

طبق چارت مقابل دیده میشود که دلار پس از افت از محدوده 3950 تومان تا 2850 تومان با تشکیل کف قیمتی مواجه شده است.در حال حتضر با شکسته شدن موج های کوتاه مدت ، میان مدت و بلند مدت ( خط های سبز ، زرد و قرمز رنگ در نمودار ) به سمت بالا تقریبا میتوان گفت دلار در نرخ های بالاتر از 3300 تومان تثبیت شده است و انتظار افت به زیر این محدوده دور از انتظار است.

همچنین با توجه به نمودار ها چنانچه افت قیمت نفت در میان مدت تداوم یابد و به فرض عدم تغییرات قابل ملاحظه در نتایج مذاکرات ایران با گروه 1+5 انتظار تحرکات مثبت در قیمت دلار وجود دارد که در حال حاضر سطوح 3650 تومان و 3850 تومان مقاومت های پیشروی قدرتمند دلار در مسیر صعود میباشند.

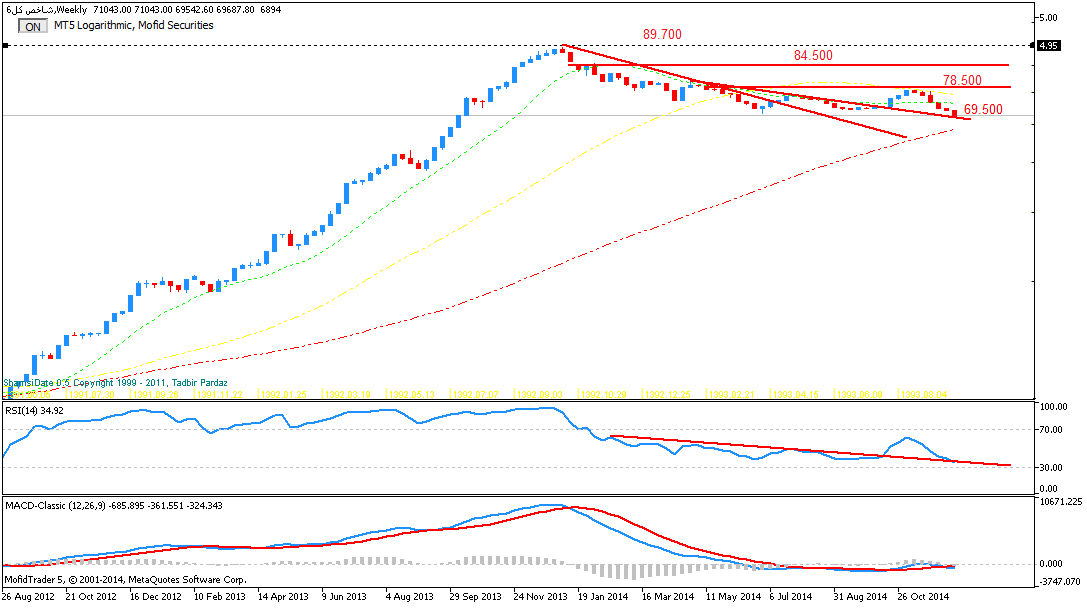

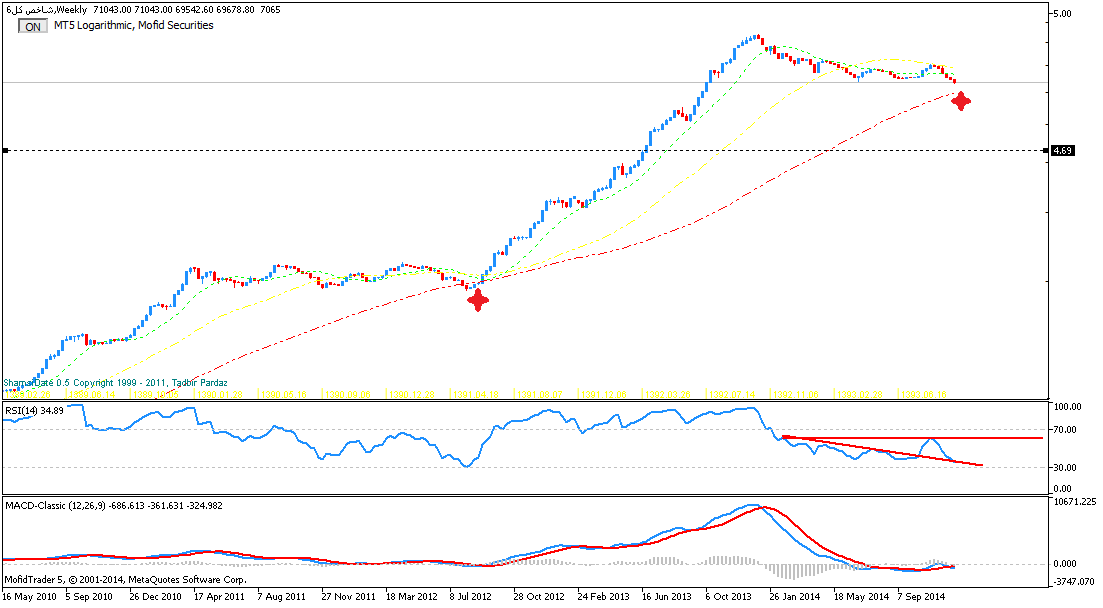

§ شاخص بورس اوراق بهادار

در بررسی چارت های 1 و 2 به بررسی روند گذشته شاخص پرداخته شده است که مطابق چارت دیده میشود روند های صعودی کوتاه مدت ، میان مدت و بلند مدت شاخص در ماه های گذشته شکسته شده اند و بازار در مدار خنثی میان مدت ( به معنای روند های صرفا کوتاه مدت نزولی و صعودی) به سر میبرد.انتظار میرود مادامی که کف و سقف روند خنثی به سمت بالا و یا پایین شکسته نشده است شاخص در همین محدوده به نوسانات کوتاه مدت نزولی و صعودی خود ادامه دهد.

کف محدوده خنثی حوالی 9.500 واحد است که شاخص در حال حاضر حوالی این محدوده به سر میبرد.در صورتش شکست این محدوده انتظار افت به محدوده میانگین بلند مدت شاخص در حوالی 68.000 وجود دارد که در چارت سوم با علامت ستاره مشخص شده است.سقف محدوده خنثی نیز حوالی 89.700 واحد میباشد.همچنین مقاومت های قدرتمندی حوالی محدوده های 78.500 و 84.500 در مسیر صعودی شاخص قرار دارند.

جمع بندی : در حال حاضر با توجه به اینکه شاخص در محدوده کف کانال خنثی میباشد چنانچه این محدوده به پایین شکسته نشود در کوتاه مدت انتظار رشد شاخص را داریم اما در صورت شکسته شدن محدوده فوق و ماندن به صورت 3 روز متوالی در زیر این محدوده انتظار افت بیشتر شاخص در بازار پدید خواهد آمد.البته در برهه حاضر میتوان گفت در روزهای رکود و غیاب بازار مسکن بازارهای بورس و ارز به صورت رقیب درآمده اند که تحرک مثبت هر کدام میتواند به رکود دیگری منجر شود.